El Gobierno amplía hasta el 31 de julio plazo del IUE para contribuyentes Resto, con opción a prórroga escalonada

La ampliación del plazo del IUE para los contribuyentes de la categoría Resto está contemplada en el Decreto Supremo Nº 4249, emitido este 28 de mayo por el gabinete de ministros del Gobierno

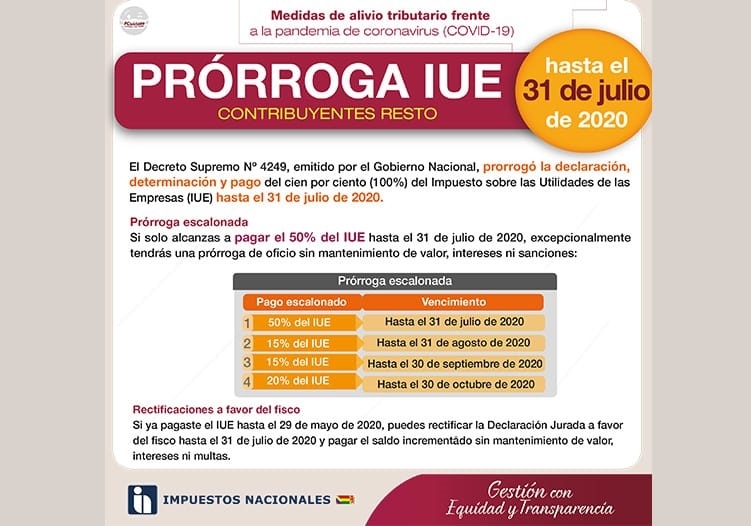

El Gobierno amplió hasta el 31 de julio de 2020 el plazo de vencimiento para la declaración, determinación y pago del Impuesto sobre las Utilidades de las Empresas (IUE), con cierre al 31 de diciembre de 2019, para contribuyentes de la categoría Resto. De manera excepcional, quienes solo puedan cancelar hasta esa misma fecha el 50% del tributo en cuestión, tendrán prórroga escalonada en tres cuotas, sin mantenimiento de valor, intereses ni multas.

La ampliación del plazo del IUE para los contribuyentes de la categoría Resto está contemplada en el Decreto Supremo Nº 4249, emitido este 28 de mayo por el gabinete de ministros del Gobierno, en el marco de las medidas de alivio tributario dispuestas por la presencia del coronavirus en el país.

Prórroga escalonada

El Parágrafo I del Decreto Nº 4249 dispone que excepcionalmente los contribuyentes de la categoría Resto, que solo alcancen a pagar el 50% del IUE hasta el 31 de julio 2020, tendrán una prórroga de oficio, con los siguientes plazos y porcentajes:

Prórroga escalonada contribuyentes RESTO

% Fecha límite e pago

50% del IUE

Hasta el 31 de julio de 2020

15% del IUE

Hasta el 31 de agosto de 2020

15% del IUE

Hasta el 30 de septiembre de 2020

20% del IUE

Hasta el 30 de octubre de 2020

El Decreto Nº 4249 también dispone que los contribuyentes que paguen hasta este 29 de mayo el IUE de la gestión cerrada al 31 de diciembre de 2020, podrán rectificar la Declaración Jurada hasta el 31 de julio de la presente gestión por el saldo a favor del fisco que resulte, sin multas, intereses, ni mantenimiento de valor.

Categoría Resto

Los contribuyentes de la categoría Resto son aquellos que no se encuentren clasificados como Principales Contribuyentes (PRICO) o Grandes Contribuyentes (GRACO).

La categorización de los contribuyentes se encuentra normada en disposiciones legales como el Decreto Supremo Nº 24603 de 6 de mayo de 1997, Ley Nº 2492 de 2 de agosto de 2003 (Código Tributario Boliviano), la Resolución Normativa de Directorio N° 10.0006.10 de 22 de abril de 2010, entre otras.

Notas Relacionadas

Radio en Vivo

Encuesta [Ver Mas]

Meme del Dia

Publicidad de Kandire

Mas Leidas

- Al pueblo no se silencia: Evo Morales responde a la persecución política del gobierno

- Diputado denuncia incapacidad del presidente Arce y anuncia proyecto de ley para su destitución

- El gobierno de Arce repite la receta del régimen de Añez para proscribir a Evo y acallar al pueblo

- Evo Morales denuncia que el Gobierno fabrica testigos y monta casos para desacreditar al pueblo que lucha por sobrevivir

- Del Castillo se presenta como salvador de una crisis que ayudó a crear

- Loza denuncia pacto del Gobierno con el imperio y la derecha para someter al pueblo

- Gobierno “progresista” amenaza con FFAA y reprime al pueblo: ¿vuelta al pasado autoritario?

- El TSE debe responder al país, no al Comité Cívico de Santa Cruz